Focos

Ajustador de siniestros, analista de siniestros, examinador de siniestros, representante de siniestros, especialista en siniestros, examinador corporativo de siniestros, ajustador de siniestros de campo, ajustador general, especialista en siniestros de la oficina central, representante de siniestros litigiosos.

El seguro es una de esas cosas por las que odiamos pagar... ¡hasta que lo necesitamos!

Las pólizas de seguro ayudan a cubrir los gastos cuando atravesamos situaciones difíciles, como un accidente de tráfico, daños materiales, un robo o una muerte en la familia. En tales casos, normalmente podemos presentar una reclamación si contamos con la cobertura de seguro adecuada.

Pero las compañías de seguros no se limitan a pagar las reclamaciones sin investigarlas primero. Asignan a un perito de siniestros para que trabaje en estrecha colaboración con el titular de la póliza de seguro con el fin de evaluar la reclamación y determinar el pago adecuado, según sea necesario.

Los ajustadores de siniestros suelen trabajar para la aseguradora o estar contratados por ella. Por lo tanto, aunque su labor consiste en ayudar a los reclamantes, también deben velar por los intereses de sus empleadores. Por eso, parte de su trabajo consiste en investigar las reclamaciones que puedan ser fraudulentas. Su labor es fundamental para ayudar a particulares y empresas a recuperarse de pérdidas inesperadas, al tiempo que garantizan la equidad para las compañías de seguros.

- Garantizar la resolución justa y eficiente de las reclamaciones.

- Ayudamos a particulares y empresas a recuperarse de pérdidas.

- Variedad constante al trabajar en diferentes reclamaciones.

Horario de trabajo

- Los ajustadores de siniestros trabajan 40 horas semanales, pero pueden tener que hacer horas extras durante desastres naturales o períodos de alta demanda. El puesto puede incluir tanto trabajo de oficina como trabajo de campo, lo que requiere viajar para inspeccionar los daños de primera mano.

Tareas típicas

- Revisar las reclamaciones y las pólizas de los reclamantes para determinar los términos y los importes de la cobertura.

- Verificar la propiedad de los bienes dañados o robados. Verificar los registros de empleo del reclamante, cuando corresponda.

- Guiar a los asegurados a través del proceso de reclamación.

- Entrevistar a los demandantes y testigos. Consultar los registros policiales y hospitalarios, según sea necesario.

- Inspeccionar las reclamaciones por daños materiales o lesiones personales para determinar la responsabilidad de la compañía de seguros.

- Trabajar con contratistas, reparadores y profesionales médicos para recopilar información sobre el alcance de los daños y las estimaciones de los costes de las reparaciones o tratamientos.

- Corrija cualquier error u omisión en el formulario de reclamación.

- Analizar los resultados y documentar los procesos de investigación. Informar de los resultados y recomendaciones a la compañía de seguros.

- Negociar acuerdos con los reclamantes en representación de la compañía de seguros.

- Emitir o autorizar pagos a los reclamantes, según corresponda.

- Mantener registros de reclamaciones en sistemas informáticos. Informar del estado de las reclamaciones a la dirección de la empresa.

- Colaborar con abogados en reclamaciones que requieran litigios o conocimientos jurídicos. Recopilar y documentar pruebas para respaldar las reclamaciones impugnadas.

- Representar a las compañías de seguros durante los juicios o la mediación.

- Revisar la facturación legal para garantizar una gestión rentable de las reclamaciones.

Responsabilidades adicionales

- Busque indicios de fraude en los seguros mediante investigaciones y técnicas de detección de fraudes.

- Remita las reclamaciones que requieran una investigación más exhaustiva a investigadores especiales o peritos.

- Identificar y notificar discrepancias financieras (como pagos en exceso o pagos insuficientes).

- Recomendar ajustes en la reserva para siniestros de la empresa (es decir, los fondos reservados para pagar siniestros futuros).

- Participar en las reuniones del comité.

- Manténgase informado sobre las nuevas pólizas de seguro, la legislación y las tecnologías.

- Establezca contactos con profesionales del sector de los seguros, abogados y socios industriales.

Habilidades sociales

- Pensamiento analítico

- Escucha activa

- Comunicación clara

- Orientación al cumplimiento normativo

- Resolución de conflictos

- Pensamiento crítico

- Atención al cliente

- Toma de decisiones

- Orientación al detalle

- Integridad

- Supervisión

- Negociación

- Resolución de problemas

- Relaciones públicas

- Trabajo en equipo

- Gestión del tiempo

Competencias técnicas

- Competencia en la interpretación de pólizas y coberturas de seguros.

- Comprender los principios de la tramitación y liquidación de reclamaciones de seguros.

- Amplios conocimientos sobre construcción, reparación de automóviles u otros campos técnicos relevantes para evaluar los daños con precisión.

- Familiaridad con la terminología jurídica, médica y de costes de reparación.

- Uso de software y bases de datos para la gestión de reclamaciones.

- Conocimiento de técnicas y prácticas de detección de fraudes.

- Talleres de reparación de automóviles y empresas de construcción

- Servicios de seguros del gobierno

- Empresas independientes de liquidación de siniestros

- Compañías de seguros

- Despachos de abogados especializados en reclamaciones de seguros

Cuando alguien presenta una reclamación al seguro, suele ser porque le ha ocurrido algo malo, quizá incluso trágico, en su vida. Los peritos de seguros deben estar preparados para manejar situaciones cargadas de emotividad con empatía y profesionalidad.

Al mismo tiempo, deben ser objetivos y analíticos a la hora de revisar la reclamación y cumplir con los términos de la póliza de seguro. Es posible que algunas reclamaciones no se paguen como desearía el reclamante. En algunos casos, incluso puede ser necesario recurrir a los tribunales para resolverlos. Por otra parte, hasta un 20 % de las reclamaciones podrían considerarse fraudulentas y deben ser investigadas.

Los ajustadores de siniestros deben ser expertos en la materia y estar familiarizados con una amplia gama de temas relacionados con los siniestros, como las estimaciones de daños materiales, los costes medios de reparación de automóviles, los importes típicos de las facturas médicas, etc. También deben mantenerse al día de la evolución de las leyes, las pólizas y la tecnología en materia de seguros.

Su carga de trabajo puede aumentar considerablemente tras un accidente a gran escala o un desastre natural. Esto puede añadir una presión significativa para trabajar con rapidez y precisión a la hora de resolver las reclamaciones, mientras los reclamantes esperan, a menudo con impaciencia, recibir una indemnización por las pérdidas que han sufrido.

Las nuevas tecnologías están ayudando a agilizar el proceso de reclamación, haciéndolo más rápido y eficiente. Eso es una buena noticia para los peritos de seguros, salvo por un detalle: el aumento de la eficiencia está afectando al crecimiento del empleo en esta profesión. Según la Oficina de Estadísticas Laborales, se prevé que el empleo total en este campo disminuya un 3 % en la próxima década.

Dicho esto, los cambios medioambientales parecen estar aumentando la frecuencia de los desastres naturales, lo que puede provocar daños materiales y, a su vez, reclamaciones a las aseguradoras. Las compañías de seguros, obviamente, no pueden permitirse pagar más en reclamaciones de lo que ganan con las primas de las pólizas (la cantidad que se les paga cada mes para mantener activa una póliza de seguro). Por eso operan utilizando evaluaciones de riesgo que se basan en predicciones basadas en la probabilidad.

Por ejemplo, las probabilidades de que la Tierra sea golpeada por un gran asteroide en un año determinado son de aproximadamente 1 entre 500 000. Según esas probabilidades, la probabilidad de sufrir daños relacionados con asteroides parece bastante baja. Una compañía de seguros podría predecir razonablemente que ningún asteroide grande golpeará la Tierra este año y, por lo tanto, estar dispuesta a proporcionar cobertura.

Pero cuando las cosas se vuelven impredecibles o las probabilidades de que ocurra un evento aumentan, las empresas pueden mostrarse reacias a ofrecer cobertura. De hecho, Renewing America señala que «una encuesta realizada en 2021 a gestores de riesgos de seguros reveló que el 60 % temía que el cambio climático hiciera que determinadas zonas geográficas fueran imposibles de asegurar». Debido a estos problemas, las aseguradoras están utilizando análisis predictivos para anticipar las tendencias futuras de las reclamaciones en función de los cambios medioambientales.

Las personas que se sienten atraídas por la carrera de ajustador de siniestros pueden haber disfrutado de actividades relacionadas con la resolución de problemas o de ayudar a otras personas en situaciones difíciles. ¡Es posible que también les hayan intrigado los procesos de investigación y que tengan habilidad para las tareas que requieren atención al detalle!

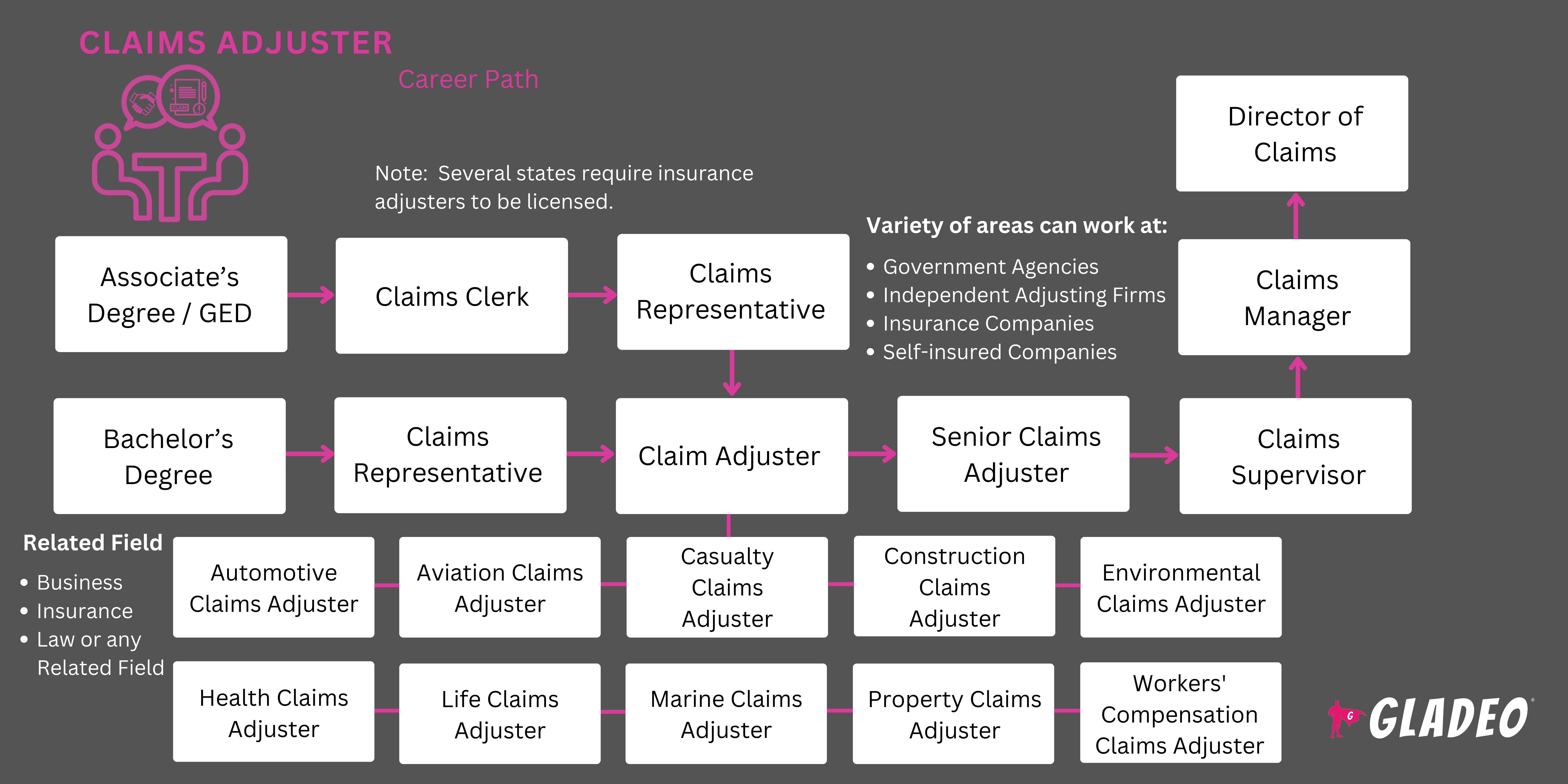

- Ser ajustador de siniestros requiere una combinación de formación, experiencia laboral relacionada y certificación.

- Algunos puestos requieren una licenciatura con especialización en gestión de riesgos y seguros, administración de empresas, finanzas o un área relacionada, pero muchos puestos de nivel inicial aceptan candidatos con un título de secundaria o equivalente, además de experiencia laboral relevante en el sector de los seguros.

- Según O*Net, alrededor del 56 % de los ajustadores de siniestros tienen una licenciatura.

- Los temas comunes de los cursos universitarios pueden incluir:

- Derecho mercantil

- Ética en los seguros

- Contabilidad financiera

- Principios del seguro

- Seguros de propiedad y accidentes

- Gestión de riesgos

- Las opciones de certificación incluyen:

- AACE International, Inc. - Consultor forense certificado en reclamaciones

- Credencial de la Asociación de Examinadores de Fraude Certificados

- Asociación de Gestión de Datos de Seguros - Gestor Asociado de Datos de Seguros

- Sociedad de Examinadores Reguladores de Seguros - Examinador de Seguros Acreditado

- Asociación Internacional de Unidades de Investigación Especializada - Investigador certificado en fraude de seguros

- Asociación Internacional de Reclamaciones - Asociado, Reclamaciones de Vida y Salud

- Sociedad de Examinadores Financieros - Especialistas en Exámenes Automatizados

- Los Institutos -

* Asociado en Seguros Nacionales contra Inundaciones

* Asociado en Regulación y Cumplimiento Normativo

* Profesional certificado en reclamaciones

- La mayoría de las compañías de seguros ofrecen cierta cantidad de formación en el puesto de trabajo, ¡y algunos empleadores están dispuestos a ofrecer mucho más que otros!

- Algunos estados exigen que los peritos tengan una licencia, pero otros les permiten trabajar con la licencia de la empresa para la que trabajan.

- Una licencia puede requerir 40 horas de formación previa a la obtención de la licencia, aunque algunos estados solo exigen que los candidatos obtengan una puntuación mínima en un examen para obtener la licencia.

- El Registro Nacional de Productores de Seguros proporciona información sobre los requisitos estatales para obtener la licencia.

- Los candidatos interesados en seguir una carrera en la liquidación de siniestros deben buscar universidades que ofrezcan programas sólidos en negocios, administración de empresas, finanzas, gestión de riesgos o seguros.

- Busca programas que ofrezcan experiencia práctica u oportunidades de prácticas en compañías de seguros.

- Ten en cuenta el costo de la matrícula, los descuentos y las oportunidades de becas locales (además de la ayuda federal a través de la FAFSA).

- En la escuela secundaria, estudia mucho en las clases de matemáticas, negocios y economía.

- Desarrolla tus habilidades de comunicación escrita y verbal.

- Busca prácticas o trabajos a tiempo parcial en compañías de seguros para adquirir experiencia relevante.

- Únete a clubes empresariales o financieros para aprender más sobre el sector.

- Asista a seminarios y talleres sobre seguros, tramitación de reclamaciones y atención al cliente.

- Estudia una carrera universitaria relevante, como gestión de riesgos y seguros o administración de empresas.

- Busca oportunidades de becas relacionadas con los seguros, como la que ofrece la Asociación de Profesionales del Cumplimiento Normativo en Seguros.

- Intenta determinar en qué tipo de seguro quieres centrarte, para poder obtener más información sobre los temas relacionados.

- Por ejemplo, si quieres trabajar con reclamaciones médicas, podría ser útil aprender sobre facturación médica, codificación y costes típicos.

- Si trabajas con reclamaciones de automóviles, podrías aprender sobre los talleres de reparación de automóviles y los costes típicos de los trabajos de reparación.

- Los cursos de derecho pueden ser útiles si vas a trabajar en reclamaciones por responsabilidad civil o indemnización laboral.

- Averigua cuáles son los requisitos para obtener la licencia en tu estado, si los hay. Haz un curso preparatorio o compra materiales de autoaprendizaje para que te vaya bien en el examen.

- Únase a organizaciones profesionales como la Asociación Internacional de Reclamaciones (International Claim Association) o The Institutes para establecer contactos y participar en el desarrollo profesional.

- Obtenga las certificaciones pertinentes a través de organizaciones como AACE International, Insurance Data Management Association, International Claim Association o The Institutes.

- Ten en cuenta que algunos estados exigen una licencia. Sin embargo, los empleadores suelen estar dispuestos a contratar a peritos que aún no hayan obtenido su licencia y pueden ayudarles a prepararse para los exámenes.

- Busca ofertas de empleo en portales como Indeed y Glassdoor, así como en Craigslist para trabajos locales más pequeños.

- Pide ayuda al orientador profesional o al centro de servicios de tu escuela para encontrar prácticas y ferias de empleo, así como para preparar currículos y realizar simulacros de entrevistas.

- Establezca contactos con profesionales del sector de los seguros siempre que sea posible. Muchos puestos de trabajo aún se consiguen gracias al boca a boca.

- Prepara tu currículum para destacar todas las experiencias, formación y habilidades relevantes.

- Echa un vistazo a ejemplos de currículums de ajustadores de siniestros para obtener ideas. Incorpora palabras clave como:

- Investigación de reclamaciones

- Software de tramitación de reclamaciones

- Servicio de atención al cliente

- Evaluación de daños

- Documentación y presentación de informes

- Detección de fraudes

- Análisis de políticas

- Cumplimiento normativo

- Gestión de riesgos

- Negociación del acuerdo

- Destaca tu capacidad para analizar información, resolver problemas y comunicarte de manera eficaz.

- Practique para las entrevistas revisando preguntas comunes que se hacen en las entrevistas para ajustadores de siniestros, como «¿Cómo determina eficazmente la cobertura del seguro?».

- Prepárese para las entrevistas investigando el sitio web de la organización contratante para conocer su misión y sus clientes habituales.

- Si te dan los nombres de las personas que te entrevistarán, busca sus biografías profesionales para saber un poco más sobre ellas.

- Manténgase informado sobre las tendencias actuales del sector, los avances y la nueva terminología.

- Se necesitan al menos un par de años de rendimiento laboral de alta calidad para ascender en el escalafón.

- Por cada promoción o ascenso que reciba, espere al menos dos años más de trabajo sólido, así como formación y capacitación adicionales para alcanzar el siguiente nivel.

- Habla con tu supervisor sobre tu progresión profesional. Pregunta qué áreas podrías estudiar más a fondo para servir mejor a la empresa. Hazle saber a tu empleador que estás dispuesto a realizar cursos de formación adicionales para mejorar tus habilidades.

- Si tu empresa lo necesita, obtén certificaciones adicionales en áreas de alta demanda o nichos difíciles de cubrir. Pregunta a tu empleador si estaría dispuesto a cubrir los gastos de matrícula o de los exámenes.

- Pide que te asignen reclamaciones más complejas o proyectos que requieran habilidades de liderazgo.

- Si es necesario para avanzar, considera solicitar empleo en otra empresa si ves una oferta de trabajo.

- Sé proactivo en organizaciones profesionales como la Asociación Americana de Planificación. Aumenta tu reputación y prestigio dentro del sector dando charlas o publicando artículos de liderazgo intelectual.

- Considera obtener un título de posgrado en negocios. Podría cualificarte para puestos directivos.

- Busca un mentor que te oriente y te ayude en tu desarrollo profesional.

- Manténgase informado sobre las tendencias e innovaciones del sector leyendo las noticias del sector y participando en grupos de debate.

Páginas web

- AACE Internacional, Inc.

- Asociación Estadounidense de Seguros de Propiedad y Accidentes

- Asociación de Examinadores de Fraude Certificados

- Alianza para la gestión de reclamaciones y litigios

- Asociación de Gestión de Datos de Seguros

- Sociedad de Examinadores Reguladores de Seguros

- Asociación Internacional de Unidades Especiales de Investigación

- Asociación Internacional de Reclamaciones

- Asociación de Ejecutivos de Pérdidas

- Asociación Nacional de Ajustadores de Seguros Independientes

- Asociación Nacional de Comisionados de Seguros

- Asociación Nacional de Ajustadores de Seguros Públicos

- Oficina Nacional contra los Delitos de Seguros

- Registro Nacional de Productores de Seguros

- Sociedad Nacional de Investigadores Profesionales de Seguros

- Sociedad de Aseguradoras de Propiedad y Accidentes

- Sociedad de Abogados Especializados en Derecho de Reclamaciones

- Sociedad de Examinadores Financieros

- Sociedad de Peritos Profesionales Registrados

- Los institutos

- Profesionales en reclamaciones de indemnización laboral

Libros

- Adaptarse a una carrera en reclamaciones de seguros generales, por Chris Casaleggio

- El proceso de tasación: resolución de reclamaciones de seguros en litigio, por John A. Voelpel, III.

- La nueva guía de estudio para ajustadores de siniestros de seguros 2024-2025: la preparación más completa para el examen de certificación en los 50 estados, por Phil Cirone y Richard Freeman.

Los ajustadores de siniestros desempeñan un papel fundamental en el sector de los seguros, pero a menudo se trata de un trabajo exigente y, en ocasiones, polémico. Cuando los asegurados sufren pérdidas, suelen estar pasando por un momento emocionalmente difícil. Esto puede dificultar el trabajo con ellos, especialmente cuando sus reclamaciones no son aprobadas. Si te interesan los trabajos relacionados que requieren habilidades similares, ¡considera las siguientes opciones!

- Inspector de obras y edificios

- Estimación de costes

- Representante de atención al cliente

- Director de Gestión de Emergencias

- Inspector de incendios

- Investigador de fraudes

- Agente o corredor de seguros

- Suscriptor de seguros

- Asistente legal o asistente jurídico

- Especialista en control de pérdidas

- Tasador inmobiliario

- Gestor de riesgos

Noticias

Ofertas de empleo

Cursos y herramientas en línea

Expectativas salariales anuales

Los nuevos trabajadores comienzan con un salario de alrededor de 58 000 dólares. El salario medio es de 75 000 dólares al año. Los trabajadores con mucha experiencia pueden ganar alrededor de 91 000 dólares.